こんにちは、税理士の山下です。

公益法人は、事業計画書・収支予算書等の提出期限が近づき、

事業規模の大きい法人様は、忙しい時期かと思います。

さて、このブログタイトル。

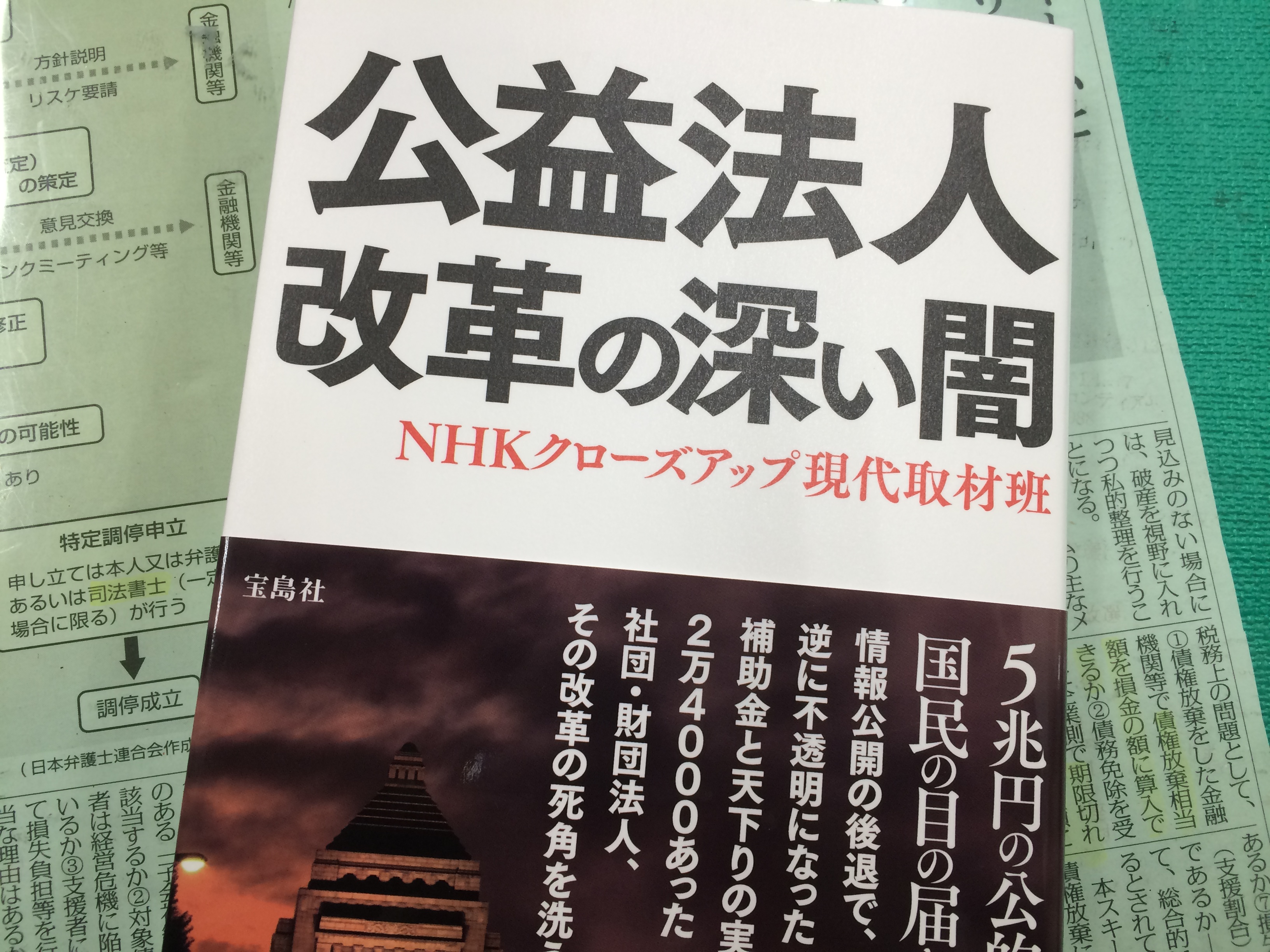

仰々しいですが、本のタイトルです。

斜め読みしました。

専門書ではありません。

NHKクローズアップ現代を書籍化したものです。

宮脇書店のレシートにも、分野は「文学」となってました。

タイトルは公益法人が「深い闇」って感じですが、

内容的には立法府・行政機関が責められるべき内容ばかりかと思います。

面白かったのは、 「一般法人の2000年問題」。

移行期間中、私も一般法人移行のお客様には、

「移行期間が100年とか200年のところもあって、認可されてますよ」

って言ってたんですけど、

移行完了が平成2420年3月31日の法人が,

あるそうです。

(法人名は、この本に記載されています。)

西暦なら分かるんですけどね。(それでも400年ですが)

平成ですよ、平成。 平成2420年なんですよ。

天皇陛下、どんだけ長生きやねんって話なんですよ。

メーテルと一緒に999に乗ったんかっちゅう話なんですよ。

驚きです。

更に、1000年以上の移行期間で認可されてる一般法人が、

全国で、少なくとも6法人あるそうです。

一方で、やや悪意を感じさせる記載もあります。

「あえて一般法人を選んだ理由

これを、どう捉えたらいいのだろう。

長年にわたって、様々な優遇措置を受けていた公益法人の多くが、

実は公益性がなかったのだと自ら認めたということなのか。」

とか、

「そもそも、一般法人のような領域は改革で残してはいけなかった。

よく分からない中途半端な法人制度ではないか。

役所は、いろんな人にお伺いを立てるなかで、妥協点として

一般法人をつくったのだろうが・・・(以下、省略)」

(上記は、北海道大学宮脇教授のコメント)

とか。

これって、公益法人の問題ではなく、

上記に書いたような、立法・行政の問題なんですよね。

公益法人は、それに振り回されているんです。

また、クローズアップ現代放送内容に対する、

公益法人協会のコメントや考え等も、記載されています。

この本の中に記載されているような疑わしい法人を、

行政がキチンと管理・指導・処分できるようになることを期待しつつ、

また、公益性の高い優良な公益法人が、

現在の厳しすぎる規制により、運営が困難になり消滅する前に、

制度が改善されることとを、切に望みます。

おしまい。